Cập nhật iOS/Android hay sống chung với jailbreak/ root? |

| Cập nhật iOS/Android hay sống chung với jailbreak/ root? Posted: 07 Feb 2021 07:37 AM PST data-full-width-responsive="true" Mục Lục Nội Dung Dù bạn có phải là dân công nghệ hay không thì mình tin chắc một điều là bạn đã từng nghe đến khái niệm về jailbreak/root điện thoại rồi phải không ạ. Hoặc thậm chí là bạn đã tự tay trải nghiệm nó bằng các công cụ "one-click" ngay trên chính chiếc smartphone của bạn rồi ấy nhỉ. Vâng, chỉ mất vài phút thôi là đã hoàn tất việc jailbreak/root mà chả cần phải cắm cáp PC rườm rà gì cả.

#1. Jailbreak/ Root là gì?

Nói thêm một chút về jailbreak/ Root: Chúng được gọi chung là "bẻ khóa" điện thoại để có quyền root/ super user cao nhất của hệ điều hành điện thoại. Theo mặc định thì nhà sản xuất đã khóa nó lại để hạn chế việc người dùng can thiệp quá sâu vào hệ thống của họ. Bởi vì người dùng bình thường thì không có lý do gì để dùng đến nó cả, việc này cũng là để giảm thiểu tình trạng bị virus tấn công hoặc bị kẻ xấu lợi dụng phá hoại, đánh cắp thông tin trên điện thoại,…

Có thể bạn đang tìm: Những lợi ích cơ bản khi điện thoại được "bẻ khóa", đó là: + Bạn có thể dễ dàng gỡ bỏ các ứng dụng của nhà mạng, hay là các APP rác (nhất là đối với các dòng điện thoại xách tay từ Hàn/ Nhật – nó tích hợp sẵn rất nhiều APP rác từ nhà mạng mà bạn không thể gỡ chúng theo cách thông thường được). data-full-width-responsive="true" + "Nâng cao tính riêng tư" bởi bạn có thể cài các tool chống theo dõi cookie, thông tin cá nhân,… Đa phần những tool này thường bị App Store/ Google Play gỡ xuống (vì những tool này ảnh hưởng đến doanh thu quảng cáo của họ) => nên bạn phải "cài chui". Tuy nhiên, đối với các dòng điện thoại Android thì còn dễ thở, chứ iOS thì bạn phải "sideload" cắm cáp vào PC để xử lý rất rườm rà. + Cài các công cụ tăng tốc game như RootBooster, L Speed, Cydia Graphics Booster,… hay các tool dọn dẹp rác/ khôi phục data sâu hơn trong hệ điều hành. Một vài cái tên như EaseUS MobiSaver, Wondershare dr.fone Data Recovery, ApowerRescue,… (mình có kinh nghiệm xương máu với việc tìm lại tin nhắn đã xóa, phải root máy thì app mới tìm kỹ được các bạn à). + Với các bạn kỹ thuật thì có thể cài các tool nâng cao hơn, mà việc này thì cần phải có quyền root để pentest, scan mạng, hack các thứ,… Bên hệ điều hành iOS của iPhone thì gọi "bẻ khóa" là jailbreak, bạn có thể dùng các công cụ như Phoenix, unc0ver, CheckRa1n, Electra, g0blin,… tùy từng phiên bản iOS bạn đang dùng nữa. Còn bên Android thì gọi là Root, bạn có thể dùng các app để hỗ trợ root ngay trên chính smartphone của bạn, như là KingRoot, Framaroot, iRoot,… hay là các tool cần PC hỗ trợ như SuperSu, Magisk, KingoRoot, dr.fone Toolkit,… LƯU Ý: Các bạn cần biết một điều là nếu máy đã "bẻ khóa" thì xác định mất bảo hành chính hãng nha các bạn, thêm nữa có rất nhiều malware lợi dụng quyền root để lấy thông tin account, OTP,…

#2. Không cần cập nhật iOS/Android tôi vẫn sống khỏe!Nếu bạn cần root/ jailbreak để vọc vạch tool/ROMcook và không quan tâm đến việc nâng cấp hệ điều hành khi máy vẫn nghe gọi bình thường, pin trâu, xem YouTube cả ngày,… thì bạn nên lưu ý: Các hãng tung ra các bản cập nhật mới là để tích hợp thêm những tính năng hữu ích, cải thiện hiệu năng làm việc, thời lượng pin,… và đặc biệt là vá các lỗ hổng bảo mật. Mình xin lấy một ví dụ kinh điển trên hệ máy iOS của Apple đó là về việc màn hình khóa bị qua mặt trong nháy mắt !

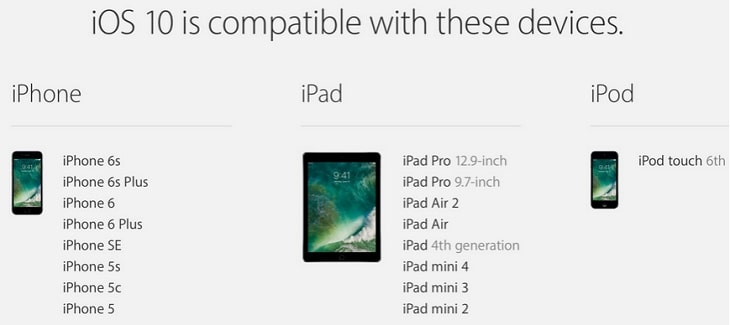

Nếu máy bạn chưa bẻ khóa thì chắc chắn, iPhone sẽ tự cập nhật bản fix. Nhưng nếu máy bạn đã jailbreak rồi thì đó là câu chuyện hoàn toàn khác, bạn sẽ bị kẹt với phiên bản iOS bị dính lỗi bảo mật. Fan Quả Táo chưa hết vui sướng khi iOS 13 ra mắt vào tháng 9/2019 thì phải nghe tin dữ: iOS 13 có lỗi bảo mật cho phép bất kỳ ai mở khóa màn hình iPhone và truy cập các thông tin nhạy cảm. Theo trang tin TheHackerNews, chuyên gia bảo mật Jose Rodriguez (https://twitter.com/VBarraquito) từ Tây Ban Nha là người phát hiện ra lỗi này cho phép anh ta mở khóa màn hình iOS 13 mà không cần mật khẩu. Rồi thì anh ta có thể xem toàn bộ danh bạ của máy đó (khi anh chàng này tham gia thử nghiệm bản iOS 13 Beta, sau đó đã báo về cho Apple vào tháng 7/2019) Tuy nhiên, đến tháng 8, lỗi này vẫn xuất hiện trên bản Gold Master (GM) của iOS 13 (đây có thể coi là bản chính thức sẽ được cập nhật cho người dùng vào tháng 9/2019). Đây là video trình bày lỗi này: Các bạn đừng nghĩ lỗi này đã có cách đây từ lâu rồi thì giờ có thể yên tâm nhé, vì giả sử có một lỗi ảnh hưởng đến toàn bộ mọi phiên bản của iOS 13, hay sau này là iOS 14, iOS 15,… thì vì máy bạn đã "bị kẹt" do đã jailbreak nên chắc chắn sẽ bị ảnh hưởng. Nếu bạn là dân kỹ thuật, bạn có thể dùng "thủ thuật-workaround" để cập nhật bản fix, nhưng nếu đời máy của bạn quá cũ thì chắc chắn 100% bạn phải sống chung với phiên bản iOS thấp này cả đời (như iPad 2, iPhone 4 dừng lại ở iOS 9.3.5 chẳng hạn).

#3. Lời kết(Có thể hiện tại lỗi này đã được fix, nhưng ý chính của bài viết này là giúp bạn hiểu rõ hơn về tầm quan trọng của việc cập nhật điện thoại thường xuyên). Các bạn thấy không, chỉ với một cuộc gọi FaceTime để "hack" iPhone trên iOS 13 thì từ dân chuyên cho đến người dùng biết một chút ít về kỹ thuật đều có thể xem lén Danh Bạ của máy, kèm theo đó là các thông tin chi tiết về: Tên, Số điện thoại, email,… mà không cần phải có mật khẩu. Đáng buồn là lỗi này tương tự với một lỗi được phát hiện ở bản iOS 12.1 (lỗi sử dụng tính năng

Mặc dù lỗi này sẽ sớm được Apple sửa qua các bản cập nhật tiếp theo, nhưng mình khuyên các bạn nên bật chế độ cập nhật tự động cho máy, còn nếu không muốn sử dụng chế độ cập nhật tự động thì bạn hãy chủ động tự check thủ công và đừng quên giữ điện thoại cho kỹ nha 🙂 Bởi nếu không, rất có thể bạn sẽ bị lấy mất Danh Bạ trong tương lai gần, và việc hacker lợi dụng bạn để mượn tiền người khác mới là điều đáng quan ngại trong thời buổi hiện nay ◔◡◔ Mình khuyên các bạn thật cân nhắc khi quyết định "bẻ khóa" điện thoại, mình cũng đã từng vọc nát cái iPad 2 hay con Galaxy Note 5 để cài tweak, tool root,… …Nhưng rồi cũng phải quay lại với bản ROM/ Firmware gốc, một phần vì lỗi hệ thống, thứ 2 nữa là cài nhiều quá xài không hết đâm ra mệt não ^^! Okay, trên đây là những sự kiện xảy ra xung quanh việc jailbreak/root máy, cũng như là góc nhìn của mình về việc này. Còn bạn thì sao, hãy để lại góc nhìn của bạn ở bên dưới phần bình luận của bài viết nhé ! CTV: Dương Minh Thắng – Blogchiasekienthuc.com Note: Bài viết này hữu ích với bạn chứ? Đừng quên đánh giá bài viết, like và chia sẻ cho bạn bè và người thân của bạn nhé ! |

| Phân loại Thẻ tín dụng: Nên đọc để biết cách quản lý tài chính Posted: 07 Feb 2021 07:01 AM PST data-full-width-responsive="true" Mục Lục Nội Dung Bài viết trước thì mình đã nói về thực trạng tín dụng ở Việt Nam qua các câu chuyện về: FE Credit, Mirae Assest, Home Credit.. Nếu bạn đã đọc qua bài viết đó thì chắc có lẽ bạn đã có cái nhìn sơ bộ về "tín dụng tín chấp" là gì rồi đúng không? Nói một cách đơn giản và dễ hiểu thì khi bạn dùng thẻ tín dụng thì cũng được coi như là bạn đang "vay tín chấp" ở ngân hàng, chỉ khác là khi nào bạn rút tiền mặt/mua trả góp/mua hàng thông qua thẻ thì khi đó bạn mới "chính thức" vay tiền từ ngân hàng mà thôi.

#1. Thẻ tín dụng là giải pháp tài chính tối ưu nhấtĐiểm ưu việt của thẻ tín dụng (Credit Card) khi so với khi đi vay tín chấp/trả góp 0% là: + Thứ nhất, bạn có thể "vay tiền" mà không bị tính lãi như khi bạn vay tín chấp (với FE Credit hay HomeCredit,…). Đây là một hình thức chi tiêu trước, trả tiền sau như mình đã trình bày với các bạn trong bài viết trước. Tất nhiên đó là trong trường hợp bạn thanh toán đúng hạn, trong chu kỳ sao kê (tốt nhất là chủ động trước/ngay sau ngày nhận Thông Báo Giao Dịch – TBGD). Thường là bạn sẽ phải trả trong vòng 30 – 45 ngày, nếu vượt quá thời gian này thì bạn sẽ bị tính lãi khá cao. + Thứ hai là kì hạn của dạng "vay tín chấp" này bạn hoàn toàn chủ động được, bạn có thể thanh toán ngay trong tháng => hết nợ, hoặc có thể trả dần số tiền phải trả tối thiểu cho đến khi nào hết "khoản vay" thì thôi (dĩ nhiên là tiền lãi sẽ tăng lên). + Thứ 3 (không khuyến khích): Bạn có thể rút tiền mặt tại cây ATM (lên đến 90% hạn mức tính dụng), tương tự như việc bạn vay thêm trên khoản vay tín chấp vậy. Nhưng lưu ý là nếu rút tiền trực tiếp như vậy thì bạn phải chịu phí từ 2% trở lên trên số tiền bạn rút (phí tối thiểu là vài chục nghìn đồng tùy ngân hàng). data-full-width-responsive="true"

Khác với khi đi vay tín chấp/trả góp thông qua các tổ chức tài chính thì bạn phải đăng ký thời hạn cố định (3 tháng cho đến 2 năm hoặc hơn tùy thuộc vào công ty) và phải chịu phí tất toán trước hạn + phí bảo hiểm khoản vay nếu bạn muốn trả hết khoản vay trước hạn. Số tiền mà bạn có thể giao dịch sẽ phụ thuộc vào hạn mức mà ngân hàng cấp cho bạn – sau khi thẩm định hồ sơ (công việc, thu nhập, tài sản đảm bảo). Độ uy tín thì dựa trên thông tin

+ Thứ 4 là nếu bạn biết sử dụng thẻ tín dụng đúng cách thì thực sự là thẻ tín dụng sẽ nâng tầm con người bạn lên. Cuộc sống của bạn sẽ trở nên hiện đại hơn, 4.0 hơn… và tất nhiên, điểm tín dụng của bạn sẽ được tích lũy dần theo số tiền mà bạn đã chi tiêu trong thẻ. #2. Các loại thẻ tín dụng phổ biến hiện nayTrước đây thì các ngân hàng chia làm 2 loại chính là thẻ nội địa và thẻ quốc tế, nhưng hiện nay theo mình tìm hiểu thì chỉ còn Sacombank là còn thẻ tín dụng nội địa, tên đầy đủ là: Thẻ nội địa Napas (Family). Còn lại thì các ngân hàng lớn như VPBank, Vietcombank, BIDV,… đểu là thẻ quốc tế (VISA, JCB, Mastercard, UnionPay, American Express,…) Hiện nay thì các loại thẻ phân biệt dựa trên mục đích sử dụng cụ thể của người dùng và hạng thẻ (Chuẩn, Vàng, Titan, Bạch Kim – cái này sẽ dựa trên hạn mức của bạn đăng ký):

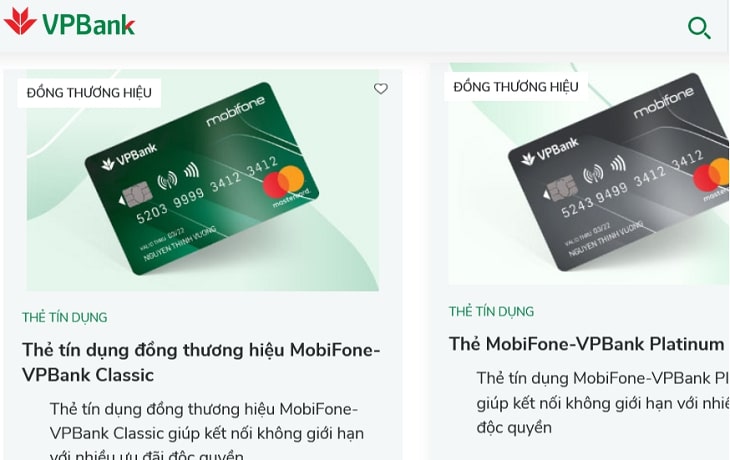

– Thẻ hoàn tiền: Nôm na là khi bạn sử dụng thẻ này để mua đồ thì bạn sẽ nhận được tiền % trả lại, bù vào đó thì phí thường niên khá là cao (VPBank có thẻ StepUp, Sacombank có Visa Platinum Cashback, HSBC có Visa Cash Back, BIDV có Thẻ BIDV Visa Platinum Cashback,…). Ví dụ như thẻ Nói chung là hầu hết các ngân hàng hiện nay đều tích hợp tính năng hoàn tiền vào mọi thẻ từ hạng Vàng cho đến hạng Bạch Kim. – Thẻ tích điểm: Khi giao dịch bằng loại thẻ này thì điểm tương ứng với các giao dịch thanh toán sẽ được cộng vào tài khoản. Và khi ngân hàng triển khai các ưu đãi, khuyến mãi thì bạn có thể dùng điểm này để đổi (VPBank có Thẻ Mastercard MC2 và Mastercard Platinum, Shinhan Bank có thẻ Shinhan Hi-Point/E-Card,…). – Thẻ tích dặm bay: Vâng, cái tên đã nói lên tất cả rồi, thẻ này thường đồng thương hiệu với các hãng Vietnam Airlines hoặc Viettravel.. Có nghĩa là bạn sẽ được cộng số dặm bay tương ứng với số tiền mà bạn chi tiêu hàng tháng trong thẻ, còn về phía hãng hàng không thì bạn sẽ được xếp hạng dựa trên tổng số dặm bay để có những ưu đãi như: phòng chờ miễn phí, trả góp 0% vé máy bay,… – Thẻ đồng thương hiệu: Các hãng như Mobifone (VPBank VPMOBI), Lotte Mart (SHINHAN – LOTTE MART), VinShop (Techcombank Visa Vinshop), Shopee (VPBank Shopee Platinum), Tiki (Sacombank Tiki Platinum-TikiCARD) với các ưu đãi tương ứng đến từ nhãn hàng đó. Ví dụ với thẻ VPMobi hạng Classic của VPBank thì:

Hiện nay, với nhu cầu mua sắm online thì 2 thẻ đồng thương hiệu Bạn sẽ nhận được các đặc quyền như: giảm giá ship cả năm, hoàn % tiền chi tiêu lên đến 15%, miễn phí thường niên khi đủ doanh số mua hàng, mua sản phẩm từ các hãng nổi tiếng với giá ưu đãi như: Apple, Samsung,…

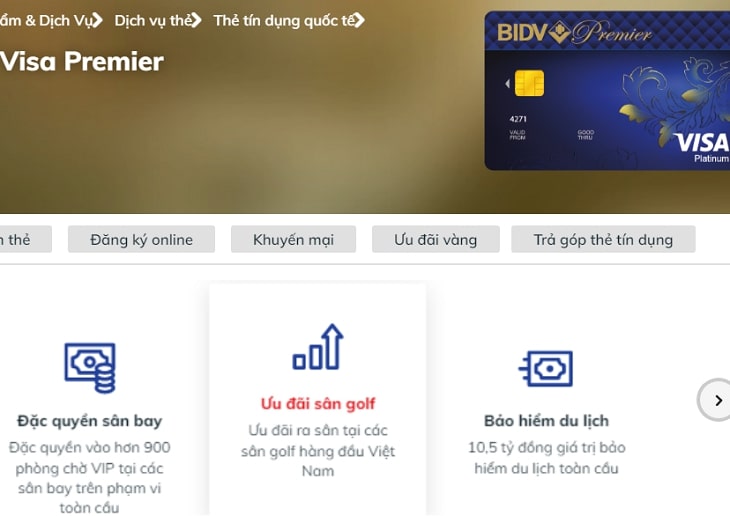

– Thẻ rút tiền mặt: Bạn có thể rút tiền mà không mất phí/ hoặc phí rất thấp (từ 0.1%, phí tối thiểu 5.000 VNĐ) và bạn có thể rút nhiều lần thay vì phải trả phí % cho mỗi lần rút như các loại thẻ khác (phí thường là 2%, thu tối thiểu từ 50-100 ngàn). Ví dụ: VPBank có thẻ NO.1, BIDV có thẻ BIDV Visa Smile, Sacombank có Thẻ nội địa Napas (Family),… – Thẻ "Siêu cấp VIP Pro" (hạng Infinite, Platinum Premier, Platinum Priority): Đây là loại thẻ dành cho giới nhà giàu, thu nhập tháng từ 50 triệu hoặc có gửi tiết kiệm nhà bank vài tỷ. Mình có dịp trải nghiệm sơ sơ thẻ này trong giấc mơ như sau 🙂

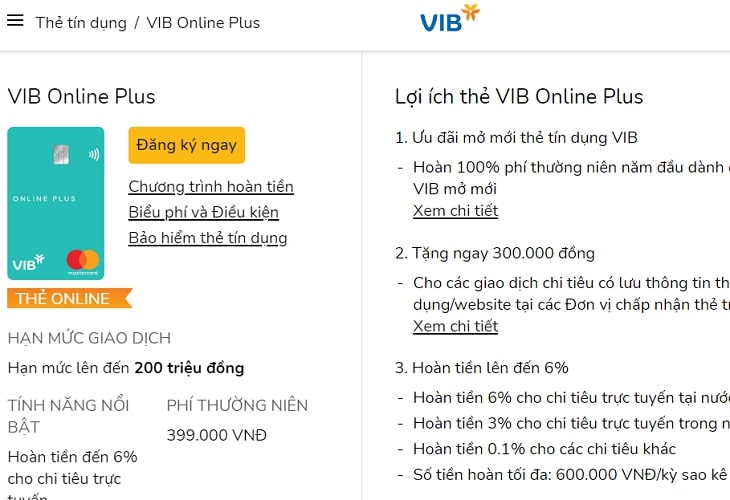

#3. Mở thẻ Online hoàn toàn 100% với VIB BankĐây không phải là mình quảng cáo, giật tít nha các bạn. Đa phần các ngân hàng đều có chính sách mở thẻ online, nhưng các bạn nên nhớ đó đơn giản chỉ là tư vấn online (không phải là họ sẽ phát hành thẻ dùng được ngay), trang web "quảng cáo" đó thường là một form/biểu mẫu cho bạn để lại thông tin cho ngân hàng mà thôi. Và sau đó, nhân viên ngân hàng sẽ gọi điện tư vấn, tìm hiểu tình hình tài chính của bạn để gợi ý loại thẻ tín dụng phù hợp cũng như các giấy tờ bạn phải chuẩn bị cho bước tiếp theo.

Cuối cùng là bạn sẽ phải mang các giấy tờ liên quan như: CMND/CCCD, Sổ hộ khẩu, Hợp đồng lao động + Sao kê lương 3 tháng gần nhất (hoặc Sổ tiết kiệm nếu bạn không có đủ giấy tờ chứng minh thu nhập),… đến chi nhánh ngân hàng để họ kiểm tra rồi thẩm định. Nếu hồ sơ của bạn được duyệt, bạn sẽ được hẹn khoảng một tuần sau đến ký và nhận thẻ để sử dụng. Đấy, bạn thấy quy trình làm thẻ online như vậy có nhanh như bạn nghĩ không? Vâng, và sau một thời gian tìm hiểu các ngân hàng thì mình thấy VIB Bank đang đi tiên phong trong việc ứng dụng công nghệ để xét duyệt hồ sơ mở thẻ tự động trong việc: Định danh online, đánh giá điểm tín dụng tự động thông qua CIC, TrustingSocial và nhận diện số e-KYC. => Việc này sẽ giúp giảm thiểu thời gian xử lý hồ sơ, cũng như là để nâng cao mức độ chính xác, do đó VIB mới tự tin để tự động hóa quy trình này thông qua hình thức online trên nền tảng web. Bạn có thể đăng ký nhanh tại đây !

Nếu bạn là khách hàng của True Money thì cũng có thể mở thẻ đồng thương hiệu VIB TrueCard ngay trên app với quy trình hoàn toàn online (mình đảm bảo là trên dưới 80% online, cùng lắm thì sẽ có nhân viên gọi điện xác nhận thêm thôi).

Lưu ý với các bạn là để có được sự nhanh chóng khi mở thẻ OnlinePlus/TrueCard này thì bù lại lãi suất và phí thường niên sẽ cao hơn một chút so với các ngân hàng mở thẻ theo cách truyền thống. Nhưng các bạn đừng lo, vì thẻ này được miễn phí thường niên năm đầu, thẻ có hạn mức lên đến 200 triệu đi kèm lợi ích hoàn tiền lên đến 6% cho chi tiêu qua mạng + gói bảo hiểm giao dịch, và những ưu đãi không hề kém cạnh các ngân hàng khác.. #4. Tóm tắt về các loại thẻ tín dụng ở Việt NamSau đây là những kiểu phân loại thẻ mà bạn sẽ gặp khi tìm hiểu về việc mở thẻ. 4.1. Phân loại thẻ tín dụng theo hạng thẻ

4.2. Phân loại thẻ tín dụng theo thương hiệuĐa số các ngân hàng VN hiện nay đều kết hợp với tổ chức thanh toán thẻ trên thế giới để phát hành thẻ tín dụng theo thương hiệu của tổ chức đó. Ví dụ như:

4.3. Phân loại thẻ tín dụng theo mục đích sử dụng

4.4. Phân loại thẻ tín dụng theo đối tượng sử dụng

Đọc thêm: #5. Lời kếtChưa bao giờ các "startup" có cơ hội tiếp cận với những nguồn tài chính "sạch" và ưu đãi như năm 2021 này, cho dù Covid và bão lũ đã để lại những hậu quả không hề nhỏ cho nền kinh tế. Các ngân hàng cạnh tranh nhau cho ra những giải pháp tài chính sáng tạo với lãi suất hợp lí, chưa kể nhà nước đang có những chính sách cứu trợ nền kinh tế và hỗ trợ khởi nghiệp mạnh mẽ. Các hoạt động "tín dụng đen" không còn đất sống khi pháp luật được thắt chặt, nhận thức người dân cũng đã tăng lên, đi kèm với đó là sự hỗ trợ của truyền thông trong việc tuyên truyền và tố giác ngăn chặn,… Vậy nên các startup có mô hình kinh doanh sáng tạo, hiệu quả và biết cách kết hợp với công nghệ để nâng cao chất lượng sản phẩm nữa thì nguồn vốn từ tín dụng thế chấp/tín chấp sẽ giúp các "sếp" như "hổ mọc thêm cánh", nhân đây thì mình cũng chúc các bạn khởi nghiệp thành công nhé 😀 Các bạn hãy nhớ theo dõi bài viết sau vì mình sẽ nói về những lưu ý/ nhầm lẫn thường gặp khi sử dụng thẻ tín dụng, để tránh biến nó trở thành "con dao 2 lưỡi", làm gánh nặng tài chính cho bạn nha ! CTV: Dương Minh Thắng – Blogchiasekienthuc.com Note: Bài viết này hữu ích với bạn chứ? Đừng quên đánh giá bài viết, like và chia sẻ cho bạn bè và người thân của bạn nhé ! |

| You are subscribed to email updates from Blog chia sẻ kiến thức: Thủ thuật máy tính chuyên sâu - Công nghệ & Cuộc Sống. To stop receiving these emails, you may unsubscribe now. | Email delivery powered by Google |

| Google, 1600 Amphitheatre Parkway, Mountain View, CA 94043, United States | |

0 nhận xét:

Đăng nhận xét